18:17

18:17

Con la colaboración Alejandro Vera y Juan Sebastián Joya

El sector agropecuario mantuvo una buena dinámica de crecimiento durante el primer semestre de 2018, a pesar de haberse desacelerado frente a igual período de 2017.

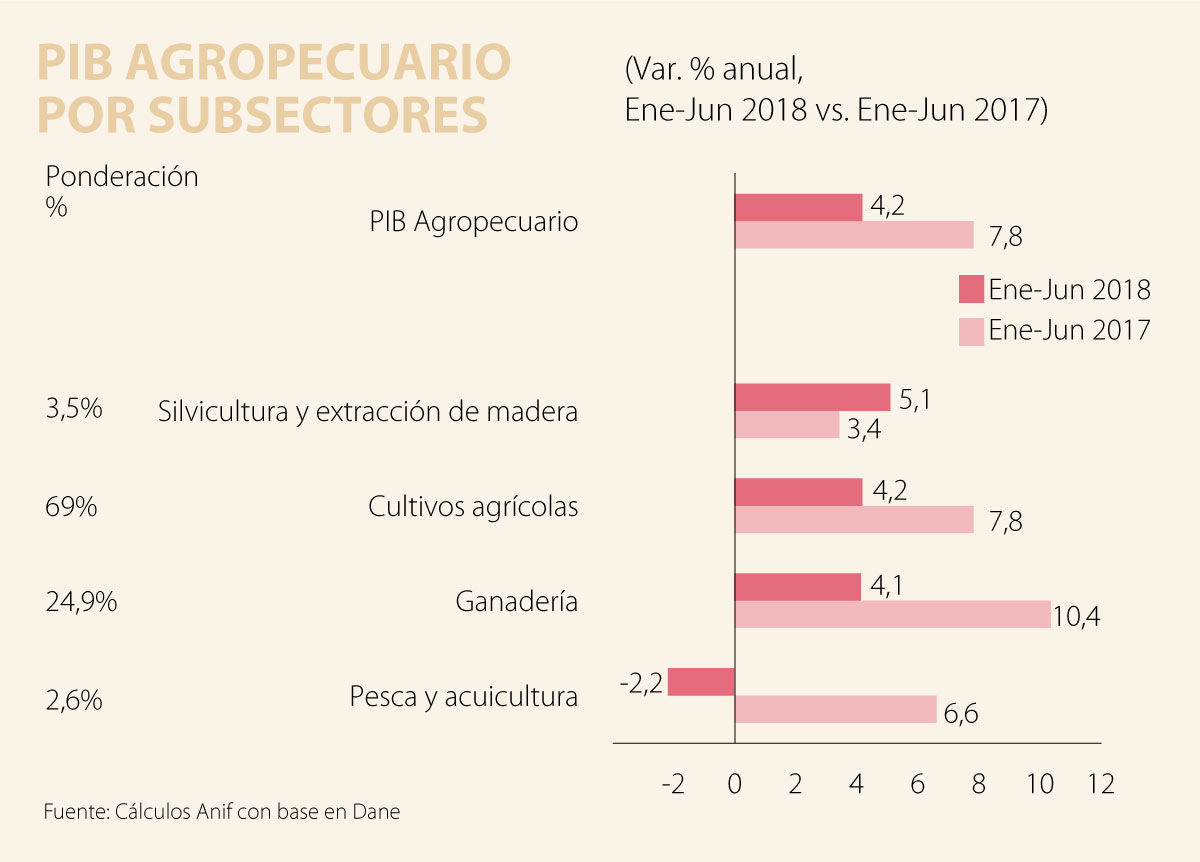

En efecto, el PIB-real del sector creció 4,2% anual (vs. 7,8% observado en la primera mitad de 2017), favorecido por las buenas condiciones climáticas que prevalecieron en el país (ver gráfico adjunto). Ello le permitió no solo crecer a un ritmo superior al esperado (2,3% a inicios de 2018), sino también por encima de 2,5% anual de la economía en su conjunto.

No obstante, se ha exacerbado la crisis de rentabilidad del sector (altos costos de producción y bajos precios pagados al productor), particularmente en los sectores pecuario, cafetero y arrocero.

Si bien hay diferentes motivos para explicar dicha crisis, los elevados niveles de producción (especialmente visibles en el sector lechero y arrocero) han deteriorado los ingresos de los productores, al punto que el gobierno ha tenido que intervenir recientemente con apoyos directos.

Ello se refleja en los bajos niveles de inflación de alimentos (1,3% anual a agosto de 2018 vs. 5% promedio histórico) que se vienen presentando desde inicios de 2017.

Todo ello se suma a los lastres estructurales del llamado "Costo Colombia", particularmente evidentes en la precaria dotación de infraestructura rural (sobre todo en vías secundarias-terciarias, distritos de riego-drenaje y centros de acopio).

A nivel de subsectores, el sector agropecuario presentó crecimientos sostenidos durante el primer semestre de 2018. La silvicultura y producción maderera se expandió 5,1% anual en este período (vs. 3,4% un año atrás), impulsada por la aceleración del consumo de bienes durables (como los muebles) por parte de los hogares en lo corrido de 2018. Por su parte, los cultivos agrícolas crecieron 4,2% anual (vs. 7,8%), exhibiendo resiliencia tanto los cultivos permanentes (palma africana y caña de azúcar) como los cultivos transitorios (arroz y café), luego de las abundantes cosechas de 2017.

La ganadería se expandió 4,1% anual (vs. 10,4%), gracias al dinamismo de rubros como la leche, el pollo y el cerdo, aunque compensados por el regular comportamiento del sector de carne de res (donde el sacrificio apenas creció a 1,7% al corte de junio de 2018 vs. -10,2% de un año atrás).

Finalmente, la pesca-acuicultura se contrajo -2,2% (vs. +6,6%), en línea con el aumento en los precios de los combustibles y los elevados costos de los repuestos importados para embarcaciones usadas en la actividad pesquera.

En materia de precios, se ha presentado una marcada estabilidad en estos, tras haberse superado el efecto estadístico posterior al Fenómeno de El Niño, el paro transportador y el pass-through cambiario de 2015-2016.

Así, la inflación de alimentos sigue estando controlada en 1,3% anual a agosto de 2018 (vs. 1,7% un año atrás), hecho que ha facilitado la convergencia de la inflación total al rango-meta del Banco de la República (2%-4% anual).

Paralelamente, los precios de los insumos agropecuarios registraron contracciones de -0,1% anual en agosto de 2018, con lo cual el margen de comercialización promedio (medido por la diferencia entre el IPC y el IPP) de los productores se mantuvo en terreno positivo, aunque en niveles bajos (aún sin tener en cuenta otros costos de producción).

Para el cierre de 2018, Anif proyecta que el PIB-real agropecuario se expandiría un 3,6% (vs. 5,6% de 2017), por encima del crecimiento de 2,7% pronosticado para la economía como un todo.

Dicho crecimiento obedecería principalmente a: i) el repunte de la demanda interna (2,8% anual en 2018 vs. 1,9% en 2017); ii) los elevados niveles de producción en productos como la leche, el arroz y la palma africana, producto de condiciones climáticas favorables, ganancias en productividad y mayores áreas de siembra; y iii) la mejora proyectada en la demanda de Estados Unidos (nuestro principal socio comercial), creciendo a 2,9% en 2018 vs. 2,2% en 2017.

En contraste, los mayores riesgos para el sector están relacionados con la demanda de algunos socios comerciales (particularmente de Venezuela y Ecuador), el momento en que se pueda materializar el Fenómeno de El Niño (con probabilidad de 70%) y, en menor medida, con las presiones cambiarias (vía mayores costos) que se han generado por la fortaleza del dólar.

Hacia futuro, apuntalar los ritmos de crecimiento del agro observados en los últimos trimestres dependerá de la velocidad con la que se avance en la provisión de infraestructura regional (vías secundarias y terciarias) y de que se consolide una política de inversiones estratégicas de largo plazo para el sector.

Fuente: https://bit.ly/2xDarR1